美国关税口径又变:PI 备注怎么写,单证和财务才不会扯皮(2026年6月9日)

2026年6月第二周:Section 122 的 10% 基准税、232 钢铝与 CIT 诉讼并存,PI 若只写「关税按政策调整」容易和财务对不上。附普货/钢铝/包税三类备注句式与出货前核对表。

6 月第二周,美国进口关税这边又叠了几层变量:Section 122 的 10% 全球附加税仍在征收、业界普遍按 2026 年 7 月 24 日 法定到期窗口报价,6 月初还有 232 钢铝 相关行政动作在推,5 月国际贸易法院(CIT)对部分「互惠关税」的判决也没让账面立刻变简单。

你若还在 PI 上只写一句「关税按实际政策调整」,销售报出去的价、财务算的毛利、单证做的报关,很容易在同一张单子上各说各话。

对你意味着什么:这周该动的不是政策科普 PPT,而是 PI 备注怎么写才站得住,以及出货前你和客户、财务要对齐哪几件事。

这周背景:三条线别混在一张 PI 里

先把「客户口头问的关税」和「你 PI 上白纸黑字写的」分开。当前现场常混在一起的三条线:

| 条线 | 客户可能怎么说 | 你 PI 里要写清什么 |

|---|---|---|

| Section 122 | 「是不是都要多交 10%?」 | HTS + 是否含此层附加税,别只写「美国关税」 |

| 232 钢铝等 | 「金属件会不会另算?」 | 材质、熔炼/铸造国、232 品目 单独列,别埋在总价里 |

| 法院/行政令拉扯 | 「能不能不付、能不能退?」 | 不写法务结论;写「以 US CBP 实际征收为准」 |

汇报用背景(不必整段贴进 PI):Section 122 自 2026 年 2 月 24 日生效,法定 150 天上限指向 7 月 24 日,到期后是否延续要看国会,不是卖方 PI 能替客户拍板的事。CIT 相关诉讼实务上多是 救济范围很窄——该付的往往还在付,只是部分进口商在走程序。具体税号、叠加顺序,仍以货代和美国报关行 当日口径 为准。

和 6 月 8 日运价那篇 连起来看:运费和关税都要 报价有效期 + 超限怎么改价,两套逻辑并列写进 PI,别只锁运费不锁税。

PI 备注最常翻车的三种写法

单证现场最常见的三类坑,改一句往往就能少扯皮:

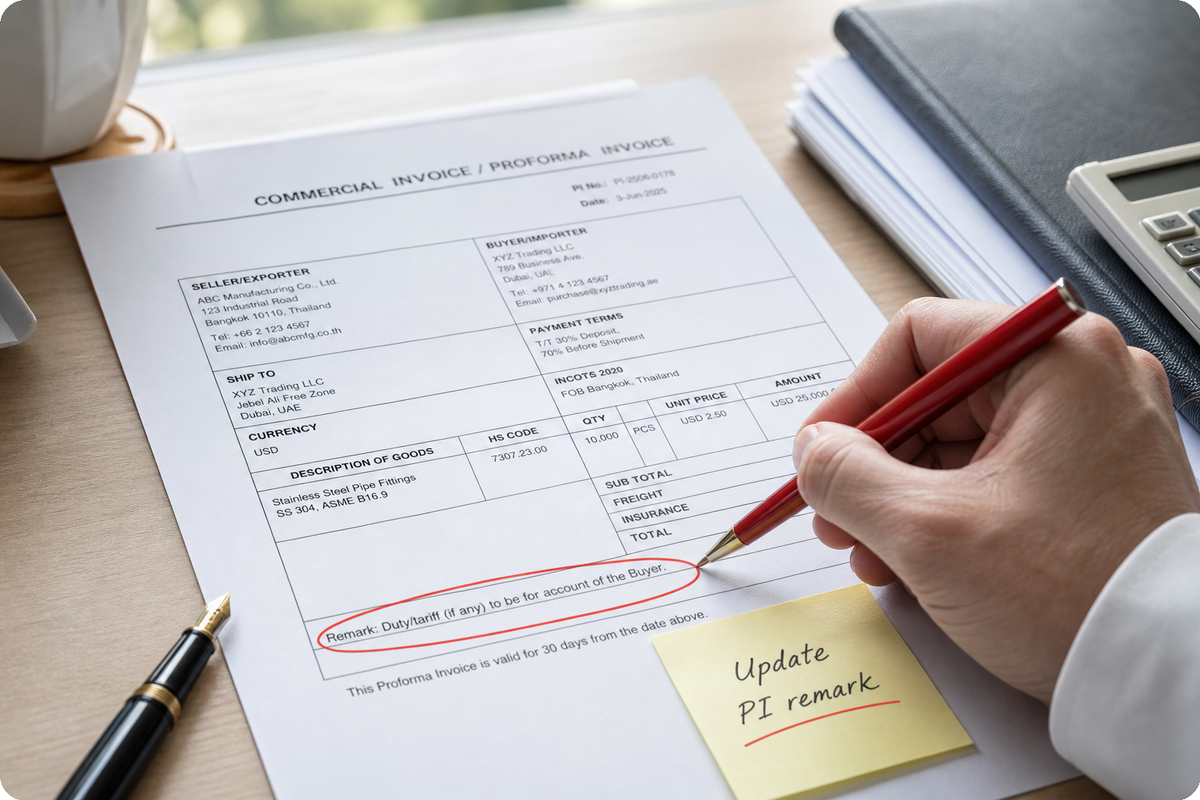

写法一:「关税由买方承担」——太粗

买方承担本身没错,但没写 按哪天的税则、哪份税单算。客户财务一定会问:按 PI 日还是按装船日?你回「视政策而定」,等于没写。

改法:补 报价基准日、税则/HTS 依据、超出部分谁补差价。

写法二:「含/不含关税」——和 FOB/CIF 打架

销售口头报 FOB 宁波,PI 表头却写「价格含美国进口税」,报关、收汇都会对不上。

改法:价格栏旁用一行 Incoterms® 2020 + 税费边界。示例:FOB Ningbo;美国进口关税、MPF/HMF 由买方承担,以 US CBP 实际征收为准。

写法三:「如遇政策调整双方协商」——没法执行

没有触发条件、没有时限、没有改价公式,就是「以后再说」。政策真变那天,双方都在等对方先开口。

改法:写清 触发条件(如美国对该 HTS 税率较 PI 基准日变动超过 X%)、通知期(几个工作日内书面确认)、未确认则暂停或重议。

三类品类的备注句式(可直接贴 PI)

下面不是法律意见,是现场能用的 英文备注骨架;按品类改 HS 编码和材质即可。

普货(非钢铝、非敏感)

Tariff note: Price is based on U.S. HTS classification [XXXX.XX.XXXX] as of [PI date]. Any additional duties, fees, or taxes imposed by U.S. CBP after the PI date, including but not limited to Section 122 surcharges, shall be borne by the Buyer unless otherwise agreed in writing. Seller is not liable for classification disputes at import.

中文对内备注:基准日 + HTS + Section 122 不排除 + 新增税负买方承担。

含钢铝或金属件

Section 232: Goods contain [steel/aluminum content description]. Buyer acknowledges that Section 232 duties and quotas may apply depending on country of melt/pour and product form. Price [does / does not] include Section 232 duties. Classification [HTS] is Seller's best estimate only; final liability follows U.S. CBP determination.

要点:材质写清、232 是否含在价内写死,别让买方以为 FOB 价什么都包。

客户要求「锁价包税」

这类单证最好先让销售和财务点头;若必须接,PI 要反过来写 卖方风险上限:

Fixed landed cost: Seller quotes an all-in delivered price subject to (i) HTS [code] and (ii) duty rate not exceeding [X]% on PI date. If effective duty exceeds [X]%, Seller may [re-quote / cancel] within [N] days of published rate change.

没有上限的「包税」,等于卖方在赌政策;财务没批,单证别擅自写进 PI。

报价有效期:和运费一样要锁日期

关税不锁日期,就等于没锁价。建议在 PI 价格栏下方固定加一行(中文合同可并列):

Quotation validity: This offer is valid until [date] based on U.S. duty rates published as of [PI date]. Expired offers require reconfirmation.

客户拖 PO、生产又往后推,跨过政策窗口时,这句能挡住「上个月报价还要算数」的争议。内部记得和财务对齐:有效期截止日 = 毛利测算用的税率快照日。

出货前和客户对齐的五件事

PI 备注写好后,首单量产前用下面清单过一遍,邮件或会议纪要留痕:

- HTS 谁定:卖方建议、买方最终负责,还是双方指定报关行确认?

- 基准日:PI 日、PO 日还是 ETD?只选一个写进 PI。

- Section 122 / 232 是否单列:避免「一个总价」盖住多层税。

- 改价机制:税率变、汇率变,哪个先触发重议?

- 单据一致:PI、合同、装箱单、发票上的 品名、材质、原产地 同一套说法。

客户若是美国进口商,谈 PI 时多问一句:他们报关行有没有做过 HS 预裁定(ruling)或 prior disclosure。没有也不碍事,但你能判断后面会不会一上来就甩锅「你税号报错了」。

和新买家沟通时,背调能帮你选对备注

关税备注不适合单证关起门来写。对新买家不熟时,先在 背调流程 里弄清:对方到底是 进口商 还是 贸易商、品类会不会碰 232、有没有美国进口记录。这些问清楚再改 PI,比先盖章后补条款省事。

目的不是用工具替客户算税,而是 报价前就知道该用上面普货、钢铝、包税哪一套句式,少返工。

这周可以先改的两处

手头若有 6 月还在用的 PI 模板,优先改两处就够:

- 把「关税买方承担」换成 「基准日 + HTS + 新增税负买方承担」 三件套。

- 钢铝或含金属件的产品,单独加 Section 232 小段,别和普货混在一个总价说明里。

政策还会动,PI 不必写成论文;能执行、能留痕、能触发重议,比堆砌术语更重要。